| 国内市场销量逐年暴涨,仿制开闸,或加速终结辉瑞的“并购豪赌”之路。

52亿美元买来的独家品种,一月内迎来首仿、二仿 Guide View NMPA官网显示,万融健诚的克立硼罗软膏于9月26日获得药品补充申请批件,用于治疗2岁及以上轻中度特应性皮炎患者,这意味着该品种的国内首仿落地,批准文号:国药准字H20244979,剂型:软膏剂,规格:2%(30g∶0.6g)。

继9月底,万融健诚拿下首仿后,10月16日,齐鲁制药的克立硼罗软膏顺利获批,成为国产第二家。

盖德视界了解到,克立硼罗软膏是Anacor Pharmaceuticals公司开发的一款非甾体PDE4抑制剂,于2016年12月14日首次获得FDA批准,商品名为Eucrisa®,适应症为治疗2岁及以上患者的轻度至中度AD(后又成功将该适应症的最低年龄限制从2岁扩展至3个月),成为美国FDA在过去15年来批准治疗特应性皮炎(AD)的首个新分子实体的处方药,也是首个抑制皮肤PDE4的非甾体外用药物。 早在克立硼罗软膏在美获批上市之前,2016年5月,辉瑞公司就斥资52亿美元收购Anacor Pharmaceuticals公司,主要原因就是看中的克立硼罗软膏的安全、有效、潜在市场价值大,当时业内普遍认为克立硼罗的年销售峰值将超过20亿美元。然而市场放量不及预期,2017年克立硼罗软膏全球销量1.47亿美元,2019年销量为1.38亿美元,此后 (2021-2022年),辉瑞公司年报已不再单独公布该药物销售额。

海外市场放量不及预期,但国内市场仍是年年拉涨。 据了解, 2019年5月,克立硼罗被CDE纳入《第二批临床急需境外新药》名单。2020年7月,克立硼罗软膏通过临床急需审批通道获批用于治疗2岁及以上轻度至中度特应性皮炎,商品名“舒坦明”,并于2021年进入国家医保目录。 舒坦明的上市打破了10多年来在国内外用非激素抗炎领域无新产品的现状,更是填补了我国儿童特应性皮炎未被满足的治疗需求。2023年8月1日,克立硼罗软膏(舒坦明)在国内增加新适应症,用于3月龄及以上轻度至中度特应性皮炎患者的局部外用治疗”,进一步扩大用药群体。 据药融云数据,克立硼罗软膏2022年在全国院内销售额突破千万达5761万元,同比增长达1529%,2023年全国院内市场的销售额超1亿元,同比增长超120%。 销量的暴涨与价格的逐步下调呈正相关,原研克立硼罗软膏2021年在国内的销售价格为30g/600mg售价640元/支,2022年降至450元/支,2023年继续降价至158.8元/支。

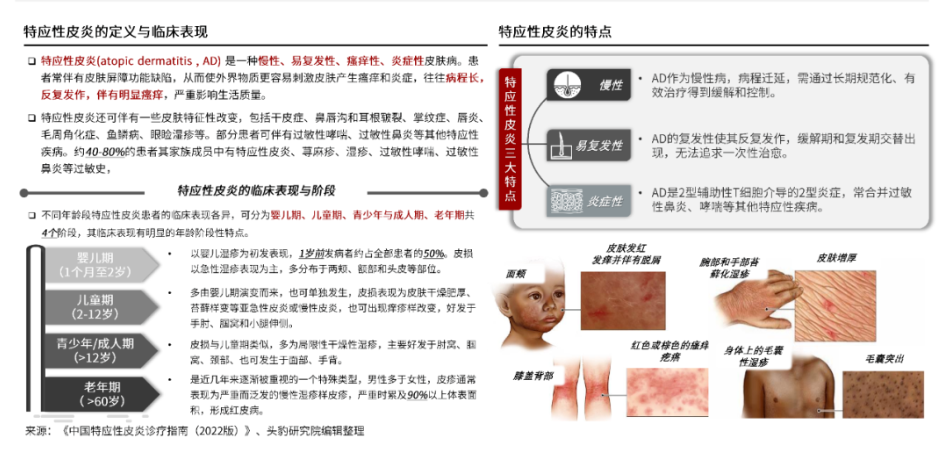

不过,业内人士认为,这对于长期使用药膏的患者来说,成本还是相当高,与之对比的是激素类药膏的便宜价格,原研价格的进一步下调及未来仿制的上市将是另一销售放量暴涨“契机”。 仿制开闸,加速终结原研的巨额并购之路 Guide View 特应性皮炎是一种慢性反复发作的皮肤病,主要表现为剧烈瘙痒、湿疹样损害和皮肤干燥,好发于儿童,大多数婴儿期发病。 据统计,全球大约有10%的成人和20%的儿童受到特应性皮炎的影响。婴儿期皮损大多在2岁以内起病,患儿将出现皮损和剧烈的瘙痒,严重影响其睡眠和生长发育,随着病情进展,还容易伴发哮喘、过敏性鼻炎和过敏性结膜炎。 由于儿童群体对于药物安全性要求较高,而1-7岁年龄段儿童特应性皮炎患病率为12.94%,同时针对这个年龄段轻中度特应性皮炎的在研新药不多(多数针对中重度及6周岁以上患者群体),业内普遍认为克立硼罗会在轻中度AD领域迎来一个更为广阔的市场和巨大的增长空间: 克立硼罗软膏具有分子量小渗透性好、靶点精确、效果良好、安全性高、适应人群广泛并且可在面部、皱褶部等一些不能使用激素的特殊部位上使用等优势,在临床应用广泛,竞争状况良好,市场潜力巨大。Market us曾预测, 2032年全球特应性皮炎治疗市场或将超过245亿美元。

相比激素类产品,克立硼罗软膏可用于婴儿、儿童、成人,兼具安全性与疗效 克立硼罗在国内的市场空间可期,尤其是随着仿制开闸,价格拉低,未来仿制将与原研一起进一步做大市场。目前,还有九典制药、江苏万高药业、扬子江药业集团江苏制药、山东辰欣佛都药业、南京海纳制药、华益泰康药业等17家药企提交了4类仿制申请,均在审评审批中,另有近30家的仿制药企业登记了克立硼罗的BE试验(已完成的有25个登记号)。 对于原研辉瑞来说,这不是一个好消息,52亿元美元的豪赌并没有带来高额的市场回报,并将被仿制“攻陷”——克立硼罗中国化合物专利CN101914109B将于2026年2月16日到期,美国专利于2026年6月到期,关键用途专利WO2007095638A2于2027年到期;其药用晶型专利WO2017093857A1则是直到2016年11月23日才正式提交,可延长药物专利保护周期。 值得一提是,国内苏州晶云在2016年5月9日率先申请了一项克立硼罗的晶型专利CN201610301832.6,当年有可能对原研晶型专利进行“截胡”,从而导致原研涉及的相同晶型由于缺乏新颖性而不被授权。好在辉瑞子公司Anacor在2018年与苏州晶云达成协议,以400万美元的价格,拿下苏州晶云持有的克立硼罗专利,为克立硼罗延长了国内市场的独占期,不过这也难挽辉瑞在并购市场的“颓势”。

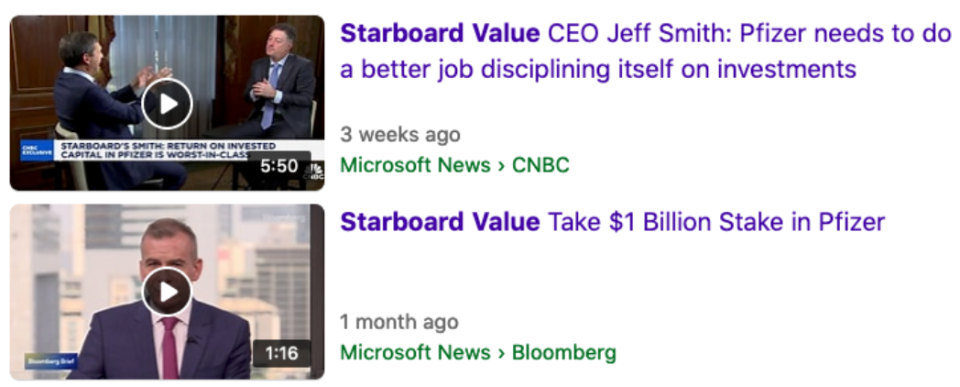

图源:辉瑞 克立硼罗早期并购投资过大,后期销量回报过小,或加速终结辉瑞依赖“并购做大”的发展路径。 据蔚然先声商业评论分析,辉瑞之所以能成为全球领先的制药企业,并购和BD(业务发展)起到了关键作用。从辉瑞2023年的财报中可以看出,除了新冠疫苗和口服药两款产品外,超过10亿美元销售额的产品中,有80%来自于辉瑞2010年之前的外部收购或BD。 然而,如今的辉瑞,在并购上的成绩却不尽如人意。据Starboard统计,自2022年以来,辉瑞在并购上的投入已超过700亿美元,但所收购资产的估值仅为205亿美元左右。这种溢价收购未能带来预期收益,导致辉瑞市值大幅下滑,五年内已损失200亿美元。 这种现状让辉瑞投资方非常不满,据悉,身为激进投资者的Starboard Value今年对辉瑞进行了战略投资。它目前持股已达10亿美元,足以影响辉瑞的管理决策。今年10月,Starboard Value对辉瑞在并购和研发领域的表现提出质疑。他们指出,从2023年至2030年,辉瑞的预期收入回报率仅为15%,远低于行业38%的平均水平,并要求董事会对此负责。

最近辉瑞被传出将出售其年营收超过20亿美元的医院药品业务,即与Starboard Value的介入有关。公开信息显示,该部门的支柱是辉瑞在2015年以170亿美元并购的全球最大注射制药企业Hospira,年利润接近5亿美元,潜在交易价值或达数十亿美元。 虽然并购支撑起辉瑞宇宙大厂的地位,但其资方更希望看到辉瑞在自研重磅新药上面的突围,因为这能够带来超额的高回报。过去,买买买能解决的问题,在今天也成为辉瑞的“病原”,这家巨头的豪赌并购之路很可能就此终结。 制作策划 策划:May / 审核校对:Jeff 撰写编辑:May / 封面图来源:网络

|